杨玉莹:社会服务业分析师,中央财经大学投资学硕士,2022年起从事研究工作,协助覆盖OTA、景区演艺、免税、酒店、茶饮、会展等领域研究。

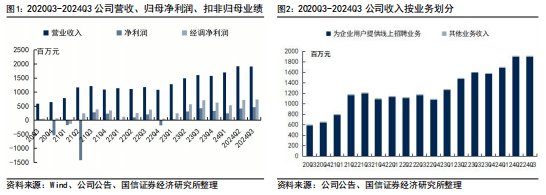

分业务来看,2024Q3为企业客户提供的线%★★,受益于有效开拓企业客户。其他业务(主要系为求职者提供付费增值服务)收入2250万元★★,同比增长49%,系平台建设卓有成效,招聘者用户群持续扩大★★★。分行业来看,Q3蓝领行业招聘仍好于白领行业,制造业★★、物流和仓储贝斯特老虎机客户端★★、汽车三季度初以来表现最优,其中制造业第三季度收入同比增长超过45%,城市内的服务业仍然较为疲软。分公司规模来看,2024Q3超过万人的大客户增速最快,其次为小于100人的小微企业★★。

2024Q4收入预计同增13★★★.6%至14★.6%,股份回购计划持续推进。公司预期2024Q4收入17★.95-18.1亿元★★,同比增加13.6%-14★★.6%,环比Q3收入增速继续下行★★★,反映外部经济温和复苏现状。年初至今公司累计回购2★★.2亿美金,对应总股本的3.4%,8月公司新增1.5亿美元新回购计划(年初的2亿美元额度已用完),彰显管理层长期发展信心★★。

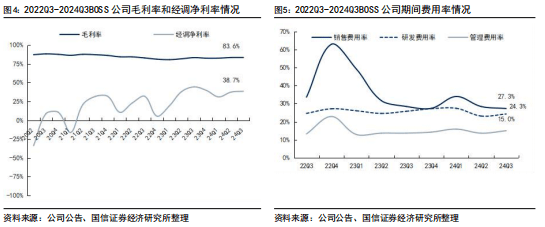

受所得税率影响★,经调净利率下滑。2024Q3公司实现净利率24.3%★★,同比下滑2★.2pct,经调净利率38.7%,同比减少5★★★.8pct★★。营业成本及期间费用管控良好,考虑下滑主要系所得税率走高及利息及投资收益下滑所致。具体来看,公司毛利率为83.6%/+0.2pct★★,受益于收入增加摊薄效应。期间费率为66.6%/-1.3pct,其中销售/研发/管理费率分别为27.3%/24.3%/15.0%,分别同比-1.1pct/-1.5cpt/+1★.3pct★。2024Q3公司基于较强品牌知名度,维持谨慎市场投放。研发费用侧★★★,AI基础设施折旧已稳定且预计短期内不会增加,费用率趋于稳定。管理费率提升主要系人员优化调整相关的一次性成本走高。经营利润率同比+1pct至17.3%★★★,净利率下行受投资收益及所得税率影响较大★。Q3由于可抵税项减少★★,Q3所得税率同比+4.9pct至11.8%,另外利息及投资收益受美元利率影响-573万元★。

报告名称:《国信证券-海外公司财报点评:BOSS直聘(BZ.O)-2024年第三季度经营平稳增长,政策助力呈现边际改善信号

钟潇:社会服务业联席首席分析师★★★,CFA★★,2011年起从事研究工作,厦门大学经济学硕士,重点覆盖社会服务全行业(包括免税、酒店★★、景区演艺、OTA、出境游、博彩★★★、体育★★★、茶饮等连锁消费)领域研究。

2024Q4收入预计同增13.6%-14★★★.6%,回购计划持续推进。公司预期2024Q4收入17.95-18★.1亿元,同增13★★.6%-14.6%★★★,环比Q3收入增速继续下行,反映的是外部经济温和复苏现状★。年初至今公司累计回购2★.2亿美金,对应总股本的3.4%★,8月新增1★.5亿美元新回购计划,彰显管理层长期发展信心★★★。

收入符合前期指引,业绩增速环比有所下滑。2024Q3公司实现收入19.1亿元/+19.0%★,符合管理层前期指引(18.2% -19.5%)★。实现经营利润3.3亿元/+26.5%★★;实现净利润4.6亿元/+8.9%★;扣除2.8亿元股权激励费用后的经调经营利为6.1亿元/+9.0%★;经调净利润7.4亿元/+3★★.5%。

周瑛皓★:社会服务业分析师助理★★,香港中文大学(深圳)经济学硕士,协助覆盖教育★★★、人力★★、餐饮等领域研究★。

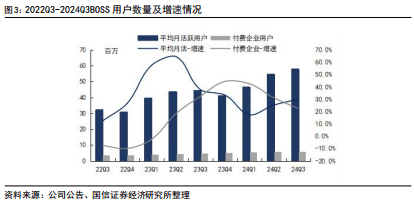

付费用户增速放缓★★★,但存量ARPPU稳步提升★★★。平均月活跃用户同比增长30.0%★,增速环比Q2继续提高+4.8pct,达到5800万,体现良好的客户留存。前三季度合计新增认证用户约4000万,全年有望超额完成目标(4200万)。企业端,截至期末公司过去12个月内付费企业客户数为600万★★★,同比增长22%。但招聘市场求职需求与人才需求阶段错配,致付费用户增速环比放缓8.7pct★★。12个月的平均ARPU值为1172元,同比增长6★★★.5%,增速环比进一步提高3★★.0pct,存量付费客户粘性较好。

曾光:国信证券经济研究所所长助理,统筹行业公司部★,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已超16年,先后涉足社服★★★、轻工、纺服★、零售等行业研究,专注于国内外大消费领域研究★★,基本面研究造诣深厚,投资机会把脉精准★,央视财经频道常驻嘉宾★★★,各大财经平台常邀大消费领域专访分析师,长期受邀为消费类企业提供专业研究顾问支持。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料★★★、意见等仅代表来源证券研究报告发布当日的判断★,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员贝斯特老虎机客户端★★、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点★★★。

张鲁★:社会服务业分析师★★,2019年起从事研究工作,中国人民大学硕士,对外经济贸易大学学士,重点覆盖连锁消费业态★★、人力资源、教育等领域研究。

付费用户增速放缓★,但存量付费用户ARPPU稳步提升★。Q3平均月活用户+30%创新高贝斯特老虎机客户端,达到5800万★,增速环比+4.8pct。前三季度新增认证用户约4000万,望超额完成全年目标4200万★。12个月付费企业客户数达600万/+22%。但招聘市场求职需求与人才需求阶段错配,致付费用户增速环比放缓9pct。近一年ARPPU1172元/+6.5%★★,增速环比+3pct,体现存量付费客户粘性较高★★★。

团队简介:18年专业卖方团队★★,2008-2023年书写连续16年次新财富最佳分析团队辉煌。除此之外,常年荣获水晶球、金牛奖、上证报★★、新浪财经、Wind、21世纪等其它权威评选最佳分析师称号,所获专业研究领域各类荣誉奖项已有近70个。在大消费领域建立了具有国际视野的长期系统性的研究框架,重点龙头公司的财务指标预测和推荐的有效性长期位列第三方机构量化跟踪的最前列。立足精品研究和专业服务,追求自我不断超越,从未止步,与新老朋友一直并肩前行★★,做最值得信任的研究力量!

本公众号(名称:光仔看消费)为国信证券股份有限公司(下称“国信证券★”)经济研究所社会服务组设立并独立运营的唯一官方公众号。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版★、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收★、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利★。返回搜狐★★★,查看更多

2024Q3收入同增19%,符合前期指引。2024Q3公司收入19★.1亿元/+19.0%,符合管理层前期指引(18.2%-19.5%)★★★;剔除股权激励费用影响★★,实现经调经营利润6.1亿元/+9.0%;经调归母净利润7.4亿元/+4.1%★★★。分业务来看,2024Q3,B端收入18.9亿元/+18★.7%★,C端收入2250万元/+49.0%。分行业来看,Q3蓝领招聘仍好于白领,收入占比提升至38%以上,其中制造业★、物流仓储、汽车表现最优,制造业单季收入同比+45%,城市服务业仍较疲软。分企业规模来看★★,Q3过万人规模的大客户增速最快,其次为小微企业★★。

受所得税率走高影响,净利率下滑。2024Q3经调净利率38.7%/-6pct。具体来看★★,毛利率83★.6%/持平,期间费率66.6%/-1pct★★,销售/研发/管理费率分别为27.3%/24★★★.3%/15★★.0%★,同比-1pct/-2cpt/+1pct。销售、研发费率在公司贯彻保利润战略下走低,管理费率提升系员工优化补偿一次性成本走高★。总体而言经营利润率同比+1pct至17.3%,净利率下行受所得税率影响较大★,由于可抵税项减少,所得税率(所得税费/税前利润)同比+4★★.9pct至11.8%;其次受海外降息影响,利息及投资收益也有小幅下滑(-573万至1.58亿元)。